보통 사람 금융 생활 보고서 분석

이번 5월에는 신한 은행과 하나 금융그룹에서 흥미로운 보고서를 발간했습니다.

▶신한 은행 : 보통 사람 금융 생활 보고서

▶하나 금융그룹 (100년 행복 연구센터) : 대한민국 퇴직자들이 사는 법

오늘은 이들 보고서 중에서 "보통 사람 금융 생활 보고서"에서 흥미로운 부분을 발췌해 보고자 합니다.

1. 가구 소득 구간별 월평균 소득

2018년 대비 2019년에는 모든 가구소득 구간에서 소득이 증가했고, 월 가구소득 기준 하위 20%인 1구간과 상위 20%인 5구간 간 소득 격차는 2018년, 2019년 모두 4.8배 수준을 유지하고 있습니다

[ 가구소득 구간 : 가구 총소득을 순서대로 20%씩 5개로 나눈 구간 (1구간은 가구소득 하위 20%, 5구간은 가구소득 상위 20%로 구간이 올라갈수록 가구소득이 높아짐) ]

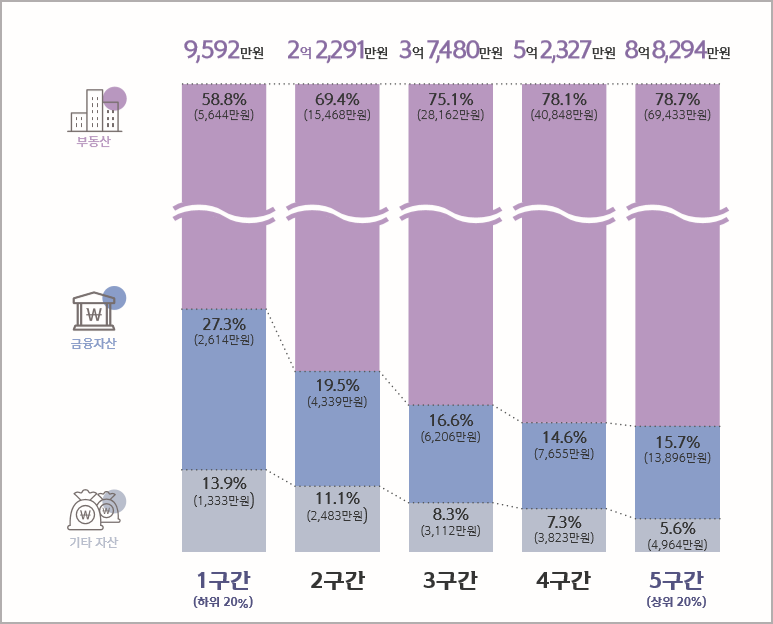

2. 가구소득 구간별 보유 자산 현황

가구소득이 높을수록 총자산 중 부동산이 차지하는 비중이 점차 늘어납니다.

가구소득 상위 20%인 5구간의 총자산은 8억 8,294만 원으로 1구간의 총 자산 9,592만 원 대비 9.2배 컸는데, 총자산 중 가장 큰 비중을 차지하는 부동산이 12.3배로 큰 격차를 보였기 때문입니다.

3. 가구소득 구간별 부동산 자산 규모 변화

중간소득 계층인 3구간부터는 2018년 대비 1천만 원 이상의 부동산 상승 폭을 보입니다.

3구간은 1,557만 원 증가한 2억 8,162만 원, 4구간은 2,818만 원 증가한 4억 848만 원, 상위 20%인 5구간은 3,126만 원 증가한 6억 9,433만 원으로 소득이 높을수록 부동산 자산가치가 크게 상승했습니다.

이에 따라 가구소득 1구간과 5구간의 부동산 자산 격차는 2018년 11.6배에서 2019년 12.3배로 더욱 벌어져 자산 역시 빈익빈 부익부를 보여 줍니다.

4. 아파트 구매가에 따른 대출 이용 금액 및 아파트 상승률

지난 3년간 구매 아파트의 현재 가치를 살펴보면 아파트 구매 금액이 높을수록 구매 후 지난 3년간 가치가 상승한 것으로 나타났는데, 구매 당시 5~6억 원대 아파트는 평균 1억 원, 7억 원 이상의 아파트는 1억 6천여만 원 올랐습니다.

이는 아파트 구매 당시 받았던 대출금의 절반 이상의 수준으로, 아파트 구매를 위해 대출이 불가피했지만 3년 이내에 부동산 가격이 크게 상승하면서 자산 증식에 긍정적인 영향을 준 것으로 나타났습니다.

결국 부자는 더 많은 돈을 빌려 더 비싼 아파트를 구입했고, 더 비싼 아파트가 더 많이 오르는 연결 고리를 보여 줍니다. 소득 수준은 1구간과 5구간이 4.8배 차이가 나지만 총자산은 9.2배로 빈부 격차가 심화된 원인이 부동산, 특히 대출을 레버리지로 한 투자와 부동산 가격 상승에 있다는 것을 보여주는 데이터입니다.

5. 언제쯤 부의 고착화는 시작되나 ?

신한 은행 자료에서는 이 부분에 대한 언급은 없지만 자료를 비교해 보면 어느 정도 유추가 가능해 보입니다.

상기 자료의 마지막 부분에 "Life Stage 분류"라는 챕터 (Chapter)가 있습니다.

연령과 결혼 여부, 자녀의 유무에 따라 9개의 Group으로 분류해서 자산과 소비 금액이 표시되어 있습니다.

그 자료에서 1~9 Group별로 소득 하위 20%인 1구간과 상위 20%인 5구간의 자산 규모를 엑셀을 이용하여 비교해 보았습니다.

궁금했던 부의 고착화는 1구간과 5구간 모두 4 Group에서 이루어지는 것으로 보입니다.

1~3 Group사이에는 자산이 비교적 높은 비율로 증가세를 보이다가 4 Group부터는 매우 낮은 증가율을 보여주고 있습니다. 그나마 상위 20% 부를 가진 5구간의 집단은 시기에 따라 부가 늘어나는 형태도 보이지만 하위 20% 집단인 1구간은 4 Group에서 정점을 보이다가, 7 Group에서 감소하는 경향을 보입니다.

4 Group은 "2030 기혼 / 초등학생 이하 자녀"의 시기입니다.

결국은 이 시기 이전에 자산의 기초를 닦아 놓아야 한다는 이야기로 판단이 됩니다. 그 후에 자녀들이 성장하면서 교육비등의 지출이 증가하지만 소득 수준은 그만큼 늘어나지 않으므로 부를 축적하기 어렵다는 것으로 이해가 됩니다.

이 그래프를 그려놓고 보니,

첫째, 부의 고착화가 비교적 일찍 진행된다는 것에 놀랐고

둘째, 나이가 많아질수록 빈부의 격차가 점점 심하게 벌어진다는 사실에 새삼 씁쓸한 생각이 들었습니다.

※자료 다운 받는 곳

https://www.shinhan.com/hpe/index.jsp#902301000000

신한은행

www.shinhan.com

감사합니다.